1. Régimes admissibles

Un nouveau régime enregistré d’épargne-retraite Fonds Mutuels TD personnel ou de conjoint ou un nouveau régime enregistré d’épargne-retraite multiActif TD personnel (le « nouveau REER »).

ou

Un nouveau compte d’épargne libre d’impôt Fonds Mutuels TD ou un nouveau compte d’épargne libre d’impôt multiActif TD (le « nouveau CELI »).

La prime s’applique seulement aux nouveaux REER ou aux nouveaux CELI. La prime ne s’applique à aucun type de REER immobilisé, y compris les comptes de retraite immobilisés (CRI), les régimes enregistrés d’épargne-retraite immobilisés (REER immobilisé) et les régimes d’épargne immobilisés restreints (REIR). Les régimes enregistrés d’épargne-études (REEE), les fonds enregistrés de revenu de retraite (FERR), les FERR immobilisés ainsi que les comptes non personnels et non enregistrés ne sont pas admissibles.

2. Produits admissibles

Fonds Mutuels TD ou portefeuilles du Programme de gestion d’actifs TD (à l’exception des parts libellées en dollars américains de ces placements) offerts par Services d’investissement TD Inc.

3. Critères d’admissibilité

Une prime de 50 $ (la « prime ») est offerte si les conditions suivantes sont respectées :

- Un nouveau REER ou un nouveau CELI, comme ils sont définis ci-dessus, est ouvert entre le 13 mars 2023 et le 30 juin 2023 (la « période de l’offre de la campagne »).

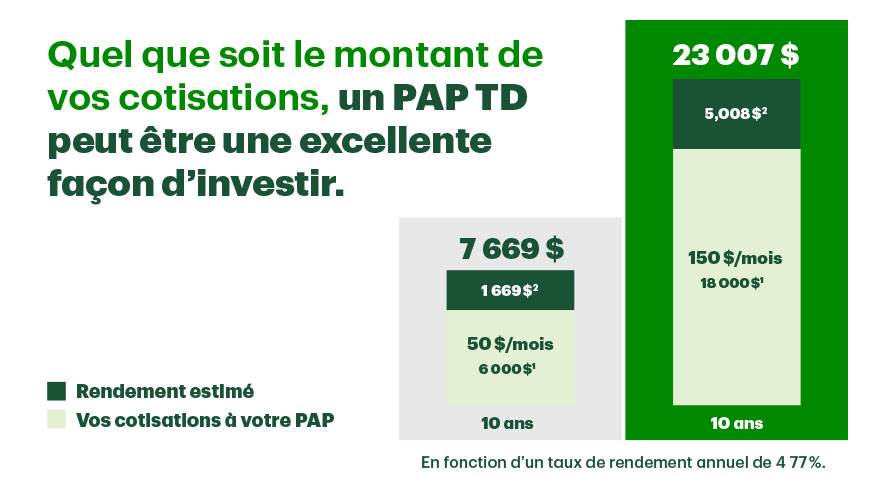

- Un Plan d’achat préautorisé (« PAP ») est établi pour le nouveau REER ou le nouveau CELI avec un montant de placement minimal de 50 $ par mois au plus tard le 30 juin 2023 et investi dans un produit admissible, comme il est défini ci-dessus.

- La première opération du PAP doit être effectuée au plus tard le 31 juillet 2023.

- Le PAP est maintenu dans le nouveau REER ou le nouveau CELI jusqu’au 30 novembre 2023 (le nombre de PAP et la répartition des fonds peuvent changer).

- Une somme d’au moins 150 $ est versée dans le nouveau REER ou le nouveau CELI, dans le cadre du PAP, et est investie dans un produit admissible au plus tard le 30 novembre 2023. La somme de 150 $ doit être maintenue dans le nouveau REER ou le nouveau CELI jusqu’au 30 novembre 2023.

- Pour permettre le versement de la prime, le nouveau REER ou le nouveau CELI doit demeurer ouvert jusqu’au 30 novembre 2023.

4. Versement de la prime

Pour les personnes détenant un nouveau REER, la prime sera versée au plus tard le 30 novembre 2023, comme suit :

Pour un régime enregistré d’épargne-retraite Fonds Mutuels TD : sous forme de placement dans la même série1 du même fonds commun de placement dans la même proportion que celle du PAP établi pour le nouveau REER.

i. Pour un régime enregistré d’épargne-retraite multiActif TD personnel : sous forme de dépôt dans la portion en espèces du régime enregistré d’épargne-retraite multiActif TD.

Dans le cas d’un nouveau REER de conjoint, la prime sera versée dans le REER et non à la personne qui verse la cotisation.

Pour les personnes détenant un nouveau CELI, la prime sera versée au plus tard le 30 novembre 2023, comme suit :

i. Pour un compte d’épargne libre d’impôt Fonds Mutuels TD : sous forme de placement dans la même série1 du même fonds commun de placement dans la même proportion que celle du PAP établi pour le nouveau CELI.

ii. Pour un compte d’épargne libre d’impôt multiActif TD : sous forme de dépôt dans la portion en espèces du compte d’épargne libre d’impôt multiActif TD.

5. Incidences fiscales

La prime peut avoir des incidences fiscales. Les clients doivent consulter leur conseiller fiscal personnel pour en savoir plus. Pour les comptes enregistrés, aucun reçu fiscal ne sera délivré pour la prime. Il incombe exclusivement aux clients de s’assurer que leurs cotisations au nouveau REER ou au nouveau CELI ne dépassent pas le plafond autorisé par la législation fiscale applicable.

6. Restrictions et exclusions

i. Dans le cas d’un nouveau REER, une personne n’est pas admissible à la prime si : i) elle possède déjà un régime enregistré d’épargne-retraite Fonds Mutuels TD personnel ou de conjoint, un compte d’épargne à intérêt quotidien (CEIQ) ou un régime enregistré d’épargne-retraite multiActif TD personnel; ii) elle ouvre un REER ou un CEIQ sous le même nom durant la période de l’offre de la campagne; ou iii) elle possédait un régime enregistré d’épargne-retraite Fonds Mutuels TD personnel ou de conjoint, un CEIQ ou un régime enregistré d’épargne-retraite multiActif TD personnel qui a été fermé le 15 mars 2023 ou après.

ii. Dans le cas d’un nouveau CELI, n’est pas admissible à la prime une personne qui : i) possède déjà un compte d’épargne libre d’impôt Fonds Mutuels TD, un compte d’épargne à intérêt élevé (CEIE) ou un compte d’épargne libre d’impôt multiActif TD; ii) ouvre un nouveau CELI ou CEIE sous le même nom durant la période de l’offre de la campagne; ou iii) possédait un compte d’épargne libre d’impôt Fonds Mutuels TD, un CEIE ou un compte d’épargne libre d’impôt multiActif TD qui a été fermé le 15 mars 2023 ou après.

iii. L’offre dans le cadre d’un nouveau REER ou d’un nouveau CELI se limite à une prime par personne. Une personne est admissible à la prime dans le cadre de cette offre pour l’ouverture d’un nouveau REER ou d’un nouveau CELI et ne peut pas recevoir deux primes. Si une personne devient admissible à cette prime parce qu’elle a ouvert un nouveau REER et un nouveau CELI, la prime sera versée dans le nouveau REER, comme il est décrit ci-dessus.

iv. Les employés du Groupe Banque TD et les membres de leur famille sont admissibles à la présente offre.

v. Pour les titulaires d’un nouveau REER : les fonds ne peuvent pas être transférés d’un REER Gestion de patrimoine TD2 ou d’un régime enregistré d’épargne-retraite TD Canada Trust.

vi. Pour les titulaires d’un nouveau CELI : les fonds ne peuvent pas être transférés d’un CELI Gestion de patrimoine TD2 ou d’un compte d’épargne libre d’impôt TD Canada Trust.

vii. Cette offre peut être modifiée, prolongée ou retirée en tout temps, sans préavis, et ne peut être jumelée à aucune autre offre, sauf selon les conditions précitées.

7. Devise

Tous les montants ci-dessus sont en dollars canadiens.

8. Mentions juridiques

1. Si les Fonds Mutuels TD ne sont plus offerts pour de nouveaux achats, la prime sera déposée dans un fonds du marché monétaire au nom du client.

2. Désigne le REER autogéré TD Waterhouse ou le compte d’épargne libre d’impôt TD Waterhouse.

Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais. Avant d’investir, veuillez lire l’aperçu du fonds et le prospectus, car ils contiennent des renseignements détaillés sur les placements. Les fonds communs de placement ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par tout autre organisme d’assurance-dépôts gouvernemental, et ils ne sont ni garantis ni assurés. Leur valeur fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par part à un montant constant ni que le montant entier de votre placement vous sera remis. Le rendement passé peut ne pas se reproduire.

Les Fonds Mutuels TD et les portefeuilles du Programme de gestion d’actifs TD sont gérés par Gestion de Placements TD Inc., une filiale en propriété exclusive de La Banque Toronto-Dominion, et sont offerts par l’entremise de courtiers autorisés.

Le Groupe Banque TD désigne La Banque Toronto-Dominion et ses sociétés affiliées, qui offrent des produits et services de dépôt, de placement, de prêt, de valeurs mobilières, de fiducie, d’assurance et autres.

Les représentants en fonds communs de placement de Services d’investissement TD Inc. distribuent les fonds communs de placement dans les succursales TD Canada Trust.

MD Le logo TD et les autres marques de commerce sont la propriété de La Banque Toronto-Dominion ou de ses filiales.