@TDAM_ Canada

Connaissances en placement + 5 Minutes = Nouvelle perspective

En ce qui concerne les fonds négociés en bourse (FNB), les options ne manquent certainement pas pour les Canadiens. À l’heure actuelle, plus de 1 300 FNB cotés au Canada sont disponibles et donnent accès à l’ensemble des grandes catégories d’actif, des secteurs et des régions géographiques, ainsi qu’à de nombreuses stratégies de placement clés1. Les FNB axés sur nos chères six grandes banques canadiennes présentent un intérêt particulier (du moins pour le présent blogue).

Bon nombre de FNB offrent aux Canadiens une exposition aux six grandes banques canadiennes. Ces FNB peuvent avoir une approche très semblable en ce qui concerne la pondération des différentes banques. Voici deux types de stratégies :

- Les stratégies offrant une exposition équipondérée, soit qui investissent dans les mêmes proportions dans chacune des six banques.

- Les stratégies ayant innové selon cette approche de pondération égale et qui surpondèrent et sous-pondèrent leurs positions en fonction d’un critère précis. Certaines s’appuient sur le retour à la moyenne; elles investiront probablement davantage dans des entreprises qui ont récemment été à la traîne et attribueront une pondération moindre aux sociétés qui ont récemment surclassé leurs homologues, avec l’idée qu’elles devraient converger toutes vers la moyenne. D’autres stratégies mettent l’accent sur des mesures comme le rendement en dividende, calculé en divisant le montant du dividende par le prix.

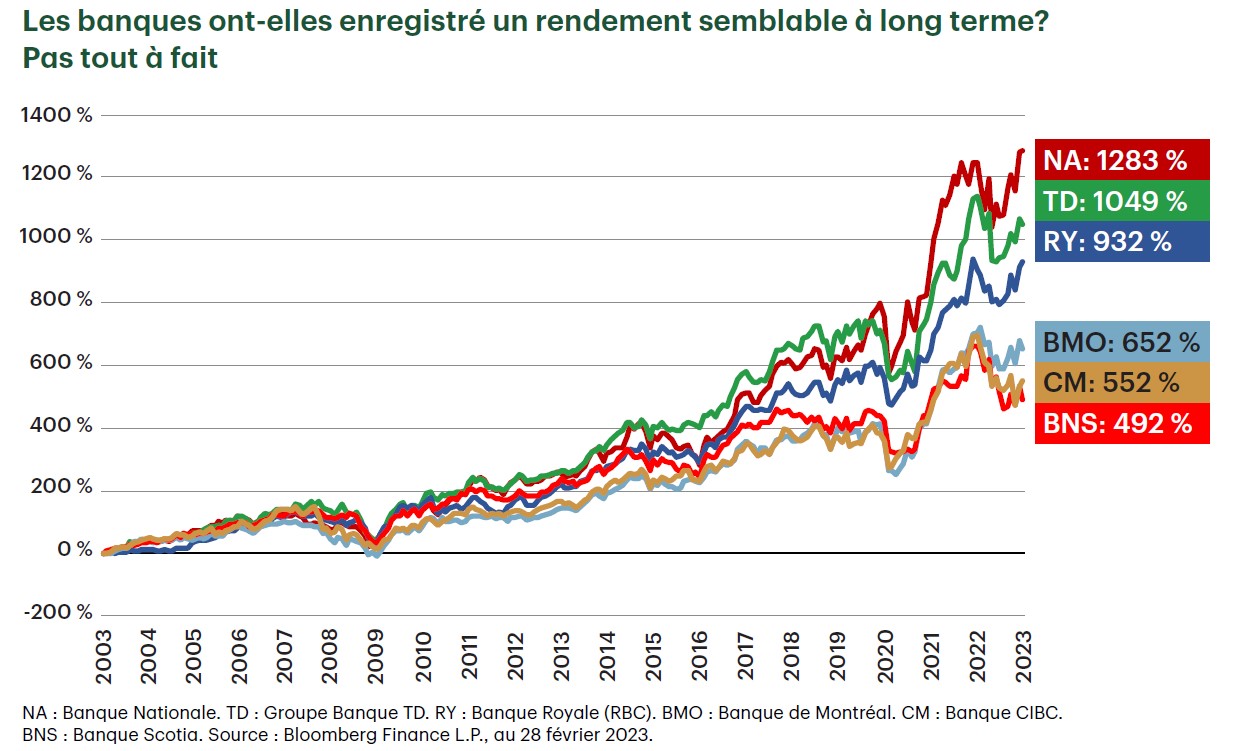

Ces stratégies ont toutes un seul but : offrir une exposition aux six grandes banques dans le cadre d’une solution tout-en-un. L’élément clé commun à ces stratégies est qu’elles s’appuient sur l’hypothèse que les banques afficheront des rendements similaires à long terme. À première vue, cette hypothèse semble juste. Alors, en réalité, les banques ont-elles toutes enregistré à peu près les mêmes rendements à long terme?

Pas tout à fait.

Au cours des 20 dernières années, les rendements totaux des six grandes banques canadiennes se sont tous inscrits en hausse. Toutefois, trois banques ont inscrit des rendements nettement supérieurs à ceux de leurs homologues.

Pourquoi ce rendement supérieur?

Une mesure est essentielle pour toute entreprise : la croissance des bénéfices. Reste à savoir ce que l’entreprise fait de ces bénéfices. Voici trois utilisations courantes :

- Réinvestir dans l’entreprise

- Racheter des actions

- Verser des dividendes

Pour simplifier, si une société augmente ses dividendes, cela découle généralement d’une forte croissance des bénéfices, et si les bénéfices augmentent, le cours de l’action devrait augmenter également. Les banques ont-elles augmenté leurs dividendes dans un contexte de forte croissance des bénéfices?

En un mot, la réponse est « oui ».

Les six grandes banques au Canada ont collectivement augmenté leurs dividendes de près de 400 % au cours des 20 dernières années2. Ensemble, les banques ont régulièrement augmenté leurs dividendes au fil du temps, mais qu’ont-elles fait individuellement?

Au cours des 10 et des 20 dernières années, les banques qui ont le plus augmenté leurs dividendes ont aussi obtenu le meilleur rendement la plupart du temps2. Au cours des deux périodes, les trois banques les plus performantes sont aussi celles qui ont le plus augmenté leurs dividendes.

Maintenant, si seulement il y avait au Canada un FNB qui utilise ces informations pour formuler une stratégie d’investissement sur les banques canadiennes.

Une stratégie unique de placements assortis de dividendes dans les banques canadiennes

Tirant parti d’une recherche approfondie sur la corrélation entre la croissance des bénéfices et la croissance des dividendes des banques canadiennes, Gestion de Placements TD Inc. (GPTD, « nous ») a conçu un FNB de banques canadiennes novateur, le FNB indiciel de dividendes de banques canadiennes TD (TBNK), qui offre plus d’options et d’occasions aux investisseurs.

Nous avons travaillé avec Solactive, un fournisseur d’indices, pour concevoir un indice personnalisé qui suit une méthode unique fondée sur des règles et qui accorde une pondération plus élevée aux banques qui augmentent le plus leurs dividendes. Plus précisément, une fois par an, l’indice classe toutes ses composantes de 1 à 6, selon la croissance de leurs dividendes sur 12 mois. La banque la mieux classée obtiendra la pondération la plus élevée, la deuxième banque la mieux classée recevra la deuxième pondération la plus élevée, et ainsi de suite. Le portefeuille sera ensuite rééquilibré chaque trimestre en fonction de ces pondérations.

Nous pensons qu’il s’agit d’une stratégie plus unique et intéressante, car les banques qui affichent les niveaux de rentabilité les plus élevés et une exécution supérieure au cours d’un cycle économique finiront par augmenter leurs dividendes plus rapidement que leurs homologues.

1 Source : Morningstar Direct. Données en date du 11 avril 2023.

2 Bloomberg Finance L.P., au 31 décembre 2022. Le graphique ci-dessus montre la somme du dividende par action des titres de participation des six grandes banques canadiennes. Symboles : TD, RY, CM, BNS, BMO, NA.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. à des fins d’information seulement. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et pouvant comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer » ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. Un certain nombre de facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives.

Gestion de Placements TD Inc. est une filiale en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.